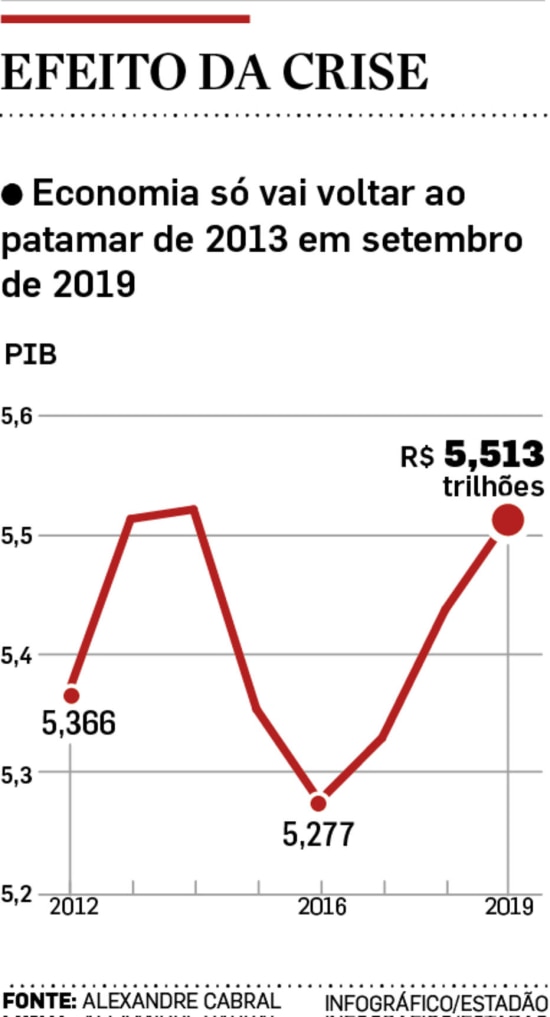

O cálculo é do economista da NeoValue Investimentos Alexandre Cabral. De acordo com ele, o tamanho da economia brasileira em 2013 era de R$ 5,513 trilhões, valor que só será alcançado em setembro de 2019.

Cabral usa como base as projeções do relatório Focus, do Banco Central, para fazer a sua projeção. Segundo o boletim, os analistas esperam uma recessão de 3,02% para este ano, e de 1,43% em 2016.

Com esses resultados negativos, o PIB brasileiro deverá chegar ao fundo do poço no ano que vem, quando vai valer R$ 5,277 trilhões.

O crescimento, na avaliação dos analistas consultados pelo Focus, só virá a partir de 2017, quando o PIB deverá subir 1%. Para 2018 e 2019, os economistas esperam um avanço de 2%.

Em agosto, a previsão era que a economia iria voltar ao patamar de 2013 em maio de 2018. Com o acirramento da crise política, porém, houve uma forte piora nas projeções para o crescimento – no fim de julho, por exemplo, a expectativa para o PIB de 2015 era de uma recessão de 1,80%, e de um ligeiro crescimento de 0,2% no ano que vem.

Nas últimas semanas, o governo sofreu duras derrotas políticas tanto no Tribunal das Contas da União (TCU) como no Tribunal Superior Eleitoral (TSE) que podem comprometer a continuidade do mandato da presidente Dilma Rousseff.

Embora tenha feito uma reforma ministerial e aumentado a presença do PMDB na administração federal, o governo também continua sem conseguir unificar a sua base de apoio no Congresso Nacional. Como consequência, as medidas de ajuste fiscal estão paradas. A equipe econômica já propôs a recriação da recriação da CPMF para fechar o rombo do Orçamento de 2016, mas não encontra apoio político para levar adiante a proposta.

“O governo está lutando com o Congresso há semanas. O que mudou no Congresso nas últimas semanas? Nada. E isso está assustando o mercado. Os investimentos estão parados porque não se sabe o que vai acontecer”, afirma Cabral.

As projeções econômicas também pioraram depois da decisão da agência de classificação de risco Standard & Poor’s de retirar o grau de investimento da economia brasileira em setembro. “Se as medidas não forem aprovadas pelo Congresso, tudo isso vai virar uma bola de neve gigantesca”, diz Cabral.

O levantamento também contemplou o tamanho do PIB brasileiro medido em dólar. Nas contas do economista, por causa da forte desvalorização do real, o tamanho da economia do País será de US$ 1,368 trilhão em 2019 ante US$ 2,387 trilhões em 2013.

Juro do rotativo do cartão de crédito chega a 414% em setembro

CÉLIA FROUFE E VICTOR MARTINS

A taxa de juros média do rotativo do cartão de crédito teve em setembro mais uma alta e chegou a 414,3% ao ano, o maior porcentual entre todas as modalidades de crédito. A tendência de alta vem desde o ano passado, já que o juro do rotativo sobe desde julho de 2014, segundo dados do Banco Central. Em 12 meses, a alta foi de 102,3 pontos porcentuais.

O juro do rotativo é a taxa mais elevada desse segmento na história, batendo até mesmo a do cheque especial. Em agosto, havia fechado em 403,5%, o que significa que em apenas um mês a taxa subiu 10,8 pontos porcentuais.

A taxa média de juros no crédito livre subiu de 45,4% ao ano em agosto para 46,2% ao ano em setembro. Com essa alta, a taxa volta a ser a maior taxa da série iniciada em março de 2011. Desde o início do ano, em todos os meses a taxa de juros tem sido recorde e batido a do mês anterior. No ano até o mês passado, a taxa subiu 8,9 pontos porcentuais, já que em dezembro de 2014 estava em 37,3% aa. Em 12 meses até setembro, a alta é de 9,4 pp.

Para pessoa física, a taxa de juros no crédito livre passou de 61,2% em agosto para 62,3% em setembro, também a maior da série histórica. Para pessoa jurídica, houve elevação de 28,7% para 29,3% de agosto para setembro.

Entre as principais linhas de crédito livre para pessoa física, um destaque vai para o cheque especial, cuja taxa subiu de 253,2% ao ano em agosto para 263,7% ao ano no mês passado. Ao longo de 2015, as taxas cobradas por uma das linhas mais caras que o consumidor pode acessar subiram 62,7 pontos porcentuais, já que em dezembro de 2014 o juro médio dessa modalidade estava em 201% ao ano.

No caso do parcelado do cartão de crédito, o juro diminuiu 0,2 ponto de agosto para setembro, passando de 129,2% ao ano para 129% ao ano.

Já para o crédito pessoal, a taxa total caiu de 50,5% em agosto para 49,8% em setembro. No caso de consignado, a taxa passou de 27,8% para 27,6% de agosto para setembro e, nas demais linhas, de 119,9% para 118,3%. No caso de aquisição de veículos para pessoas físicas, os juros passaram de 24,8% para 25,6% de um mês para outro.

Spread. O spread bancário médio no crédito livre caiu de 32 pontos porcentuais em agosto para 31,5 pp em setembro. O spread é a diferença entre a taxa cobrada no crédito e o juro pago pelos bancos na captação de recursos. Com o resultado, o spread deixa de ter o maior nível da série histórica iniciada em março de 2011, como vinha ocorrendo todos os meses. O spread médio da pessoa física no crédito livre passou de 47,4 pp para 47,2 pp.

Inadimplência. A taxa de inadimplência no mercado de crédito com recursos livres ficou estável em setembro em 4,9%. Para pessoa física, foi registrado o único aumento nessa comparação, passando de 5,6% para 5,7%. Para as empresas, caiu de 4,2% para 4,1% de um mês para o outro. Desde o início do ano, verifica-se uma certa estabilidade no volume de calote ao sistema financeiro.

Na aquisição de veículos para pessoas físicas, apresentou ligeiro aumento, passando de 3,9% para 4,0%. Esta taxa, antes, estava inalterada desde dezembro do ano passado. No cartão de crédito, avançou de 7,6% para 8,0% na mesma comparação.